給料日が近づき、財布がピンチ!といったことはありませんか。

特に給料日前は「早く給料日がやってきてお金が入ったらいいのに…」と考えている人は多いかもしれません。

そんな人に利用されることの多かったサービスが「給料ファクタリング」です。

この記事では、給料ファクタリングサービスについて詳しく説明した後、違法性やメリット・デメリットについて詳しくご紹介します。

給料ファクタリングは給与債権の買取サービス

給料ファクタリングとは、会社員や契約社員などの給与債権を第三者のファクタリング会社が買い取り、給料日前に現金化する金融サービスです。「給与前払いサービス」ともいわれます。

一般的に「給料の前借り」は勤務先の会社が相手で、本来支給される給料日より前に給料を支払ってもらいますが、給料ファクタリングではファクタリング会社といって貸金業者がサービスを提供しています。

給料ファクタリングを利用すれば、毎月の給料をもらえる権利を金融会社に買い取ってもらい、給料日より前にお金を手にすることができるので、急な出費や生活費が回らないといった財布のピンチに役立つのです。

給料ファクタリングの違法性

これまで、給料ファクタリングは「貸金」ではないため、貸金業法の法律には該当しないとされてきました。そのため、貸金業者に登録していない闇金業者なども給料ファクタリングのサービスを多く取り扱っていました。

そもそも給料ファクタリングというサービス自体が新しかったため、貸金業法の規制を受けるのかどうか、法律の規制が整うまでしばらくあいまいな状態が続いていたのです。

しかし、2020年2月28日、金融庁は給料ファクタリングに対して正式な見解を発表しました。それによると、給料ファクタリングも貸金に当たり、貸金業登録をしていない業者を貸金業法違反として取り扱うとしています。

よって、現在給料ファクタリング業者はほとんど存在しないというのが現状です。

労働者が賃金債権を譲渡した場合でも、労働基準法の規定により、使用者は直接労働者に対し賃金を支払わなければならず、賃金債権の譲受人は、自ら使用者(労働者の勤務先等)に対してその支払を求めることは許されないと解されているため、給与ファクタリングにおいては、賃金債権の譲受人は、常に労働者に対してその支払を求めることになります。

そのため、給与ファクタリングでは、譲受人から労働者への金銭の交付だけでなく、譲受人による労働者からの資金の回収を含めた資金移転のシステムが構築されているということができ、これは経済的に貸付けと同様の機能を有しているため、給与ファクタリングを業として行うものは、貸金業に該当すると考えられます。

給料ファクタリングの手数料

給料ファクタリングを利用するには、業者が設定するファクタリング手数料がかかります。

貸金業法の規制を受ける給料ファクタリングは、利息制限法の年率を超えない範囲の手数料です。

利息制限法の年率は以下のとおりです。

- 元本が10万円未満の場合は年率20%まで

- 元本が10万円以上100万円未満の場合は年率18%まで

- 元本が100万円以上の場合は年率15%まで

(※2021年6月時点)

参考:https://www.j-fsa.or.jp/association/money_lending/law/maximum_interest_rate.php

したがって、10万円までの給料を給料ファクタリングで現金化しようとすると、最大年20%の手数料が発生します。逆に上記の手数料を超える業者は違法業者となりますのでご注意ください。

給料ファクタリングの審査

給料ファクタリングは、カードローンやクレジットカードより審査基準が低いといわれていました。

そもそも、給料ファクタリングの対象は会社の給料です。キャッシングやローンは個人の返済能力によって利用できるかどうか左右される一方で、給料ファクタリングは毎月の給料を支払う会社や法人そのものの信用力がものをいいます。

給料ファクタリング業者からすれば、給与債権を回収するときの出どころは利用者の勤務先ということもあり、個人の返済能力は大きく影響しませんでした。

したがって、過去に返済遅延や返済事故、債務整理や自己破産などでブラックリストに入っていたり、複数の業者から借入があったり、給料の3分の1を超えて融資を受けられない総量規制にひっかかっている人でも、利用できる可能性が高かったわけです。

給料ファクタリングのメリット

ここからは、給料ファクタリングを利用するメリットについてご紹介します。

信用情報の個人審査は行わない業者が多い

前述したように給料ファクタリングでは、個人信用情報より勤め先の信用力や他社の利用歴が重視されます。

ゆえに、個人の信用情報調査を行わない業者が多く、カードローンやキャッシングでお金を借りられない人でも利用することができたのです。

即日でお金を手に入れられる

給料ファクタリングは審査のポイントが絞られているので、申し込みから現金化までスピーディーです。申し込みのタイミングにもよりますが、早ければその日のうちにお金を手にできました。

審査がシンプルな上に担保や保証人が必要ないため、個人が現金化できるサービスのなかでも手早いものひとつといえたでしょう。

フリーター・専業主婦でも利用可能な場合があった

給料ファクタリングは基本的に正社員を対象としていますが、給料の支払い元と利用者との雇用関係や取引先との契約内容がわかれば会社員だけではなくアルバイトやパート、フリーランスや個人事業主、自営業者など個人の事業者でも資金調達できていました。

ただし、正社員に比べ信用度が低いため、必要書類が多くなったり審査が厳しくなったりというデメリットは存在します。

以前は総量規制の対象外だった

2020年2月28日以前の給料ファクタリングでは、貸金業と定められていなかったため総量規制の対象にはなりませんでした。

(総量規制とは、他社を合わせて年収の3分の1までしか借入できないという貸金業法のルールです。)

この規制は債務超過による多重債務者が急増したため作られたものですが、給料ファクタリングは対象外ということもあり便利なサービスでした。

しかし、貸金業と認定された現在は総量規制の対象となりますので、ご注意ください。

給料ファクタリングのデメリット

ここからは、法規制が整う前の給料ファクタリングにおいて存在していたデメリットについてご紹介します。

法外な手数料だった

「貸金」であると認識されるまで、給料ファクタリングの手数料は利息制限法の適用を受けなかったため、非常に高い手数料を提示している企業も多く存在していました。

カードローンやキャッシュングでは年利最大20%という利息制限法のルールがありますが、給料ファクタリングでは月利20%のような異常な金利を設定する業者もあったそうです。

業者の中にはヤミ金業者も存在しており安全性が低かった

貸金業法のグレーゾーンだった給料ファクタリングには、悪徳な融資や闇金を続ける消費者金融業者も多くいました。

利用者のなかには、会社や自宅まで厳しい取り立てをしたり、会社にバラさない口止め料を要求されたり、個人情報を悪用して高利の貸付を繰り返されたりといった被害が多発。

警察当局も取り締まりを強化する事態に発展していました。

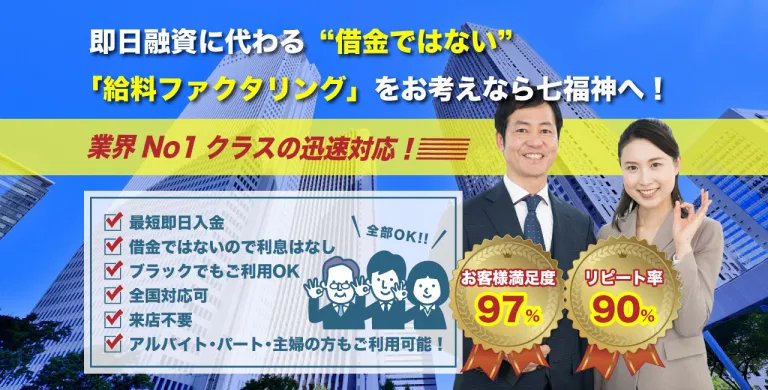

【在籍確認無し・手数料が安い】大手優良会社「七福神」は廃業

2020年2月28日、金融庁が給料ファクタリングを貸金業と発表以来、業界では廃業する業者が相次いでおり、以前より給料ファクタリングをリードする存在だった「七福神」も現在は廃業しています。

給料ファクタリング会社のファクタリング七福神は、2018年6月設立ということもあり業界では老舗でした。その他の給料ファクタリング会社に比べて、次の3つのポイントで人気がありました。

①手数料が比較的安かった

貸金業法の対象となる前、給料ファクタリングの手数料は年率30%〜40%が相場でした。対して七福神は年率10%〜20%だったので、多くの利用者が集まりました。

②在籍確認がなかった

給料ファクタリングの審査でおこなわれる勤務先への在籍確認がありませんでした。会社にはバレたくないという利用者のニーズにマッチしていたのかもしれません。

③パートやフリーランスでも利用できた

勤務先の給与債権を買い取るサービスの給料ファクタリングの主な対象者は、正社員の会社員でした。そのため、派遣社員やパート・アルバイト、自営業者が申し込めない給料ファクタリング業者が多かったものの、七福神は正社員以外の利用も可能だったのです。

このように利用するハードルが低く利用者の多かった七福神。利用者から法外な金利に対する返還訴訟が起きると、違法なヤミ金だった実態が明らかとなり、金融庁や警察当局も取り締まりに動きました。

2020年6月には公式ホームページが閉鎖されて、実質的に廃業。その後、2021年1月16日、社長だった足立慎吾容疑者ら7人は出資法違反で逮捕されたとのことです。

すでに被害に遭われてしまった人は弁護士や司法書士に相談しよう

現在、給料ファクタリングは貸金業法や利息制限法の適用を受ける貸金サービスです。

貸金業登録していない業者は次々と撤退していますが、今も悪徳業者やヤミ金業者が紛れている可能性もあります。

もし、貸金業者ではない給料ファクタリング会社を利用中だったり、法外な金利や厳しい取り立てで被害に遭っている人は、弁護士や司法書士に相談しましょう。

法律のスペシャリストの力を借りれば、利用者にかわってゼロ和解の交渉や過払金請求の返還手続きが進められます。

相手は悪徳業者やヤミ金融業者です。被害が大きくなる前に、専門家に相談してくださいね。

まとめ

最短即日での現金化や信用情報に左右されない利用が可能だった給料ファクタリング。法的にはグレーゾーンだったため、悪徳業者やヤミ金業者も存在し、異常に高い手数料が設定されていました。

現在は、貸金業法の対象となっていて、違反業者の摘発や被害者の訴訟が相次いでいます。

給与債権の買取で給料日までに早期入金が可能な給料ファクタリングですが、貸金業登録している業者かどうか、法外な金利の手数料になっていないかを含めて、利用には今後も注意が必要でしょう。