経営は順調なのに黒字倒産の危機…

キャッシュフローが悪く給料が支払えない…

でかい案件で先に支払う仕入れ代金が足りない…

このような状態になった時、あなたはどうのようにして資金調達をしますか?

銀行の融資は審査が厳しいし時間もかかりますよね。そんな時に便利なのが売掛債券を買い取ってくれるファクタリングサービスです。

本記事では、即日で資金調達できる大注目のサービス「ファクタリング」について徹底解説した上で、おすすめの即日ファクタリング業者もピックアップしてご紹介します!

即日資金調達!ファクタリングとは

ファクタリングとは、期日前で未回収の売掛債権を買い取るサービスのことです。会社のキャッシュフローを改善する時によく利用され、融資にはならない(負債にならない)資金調達方法として近年利用者が急増中です。

ファクタリングの仕組み

ファクタリングの基本的な流れを簡単に説明すると、売掛金が発生したら、それを証明する請求書や見積書などをファクタリング会社に提出し、審査に通れば売掛金に応じた額を受け取れます。

またその中でもファクタリングにはいくつか種類があります。

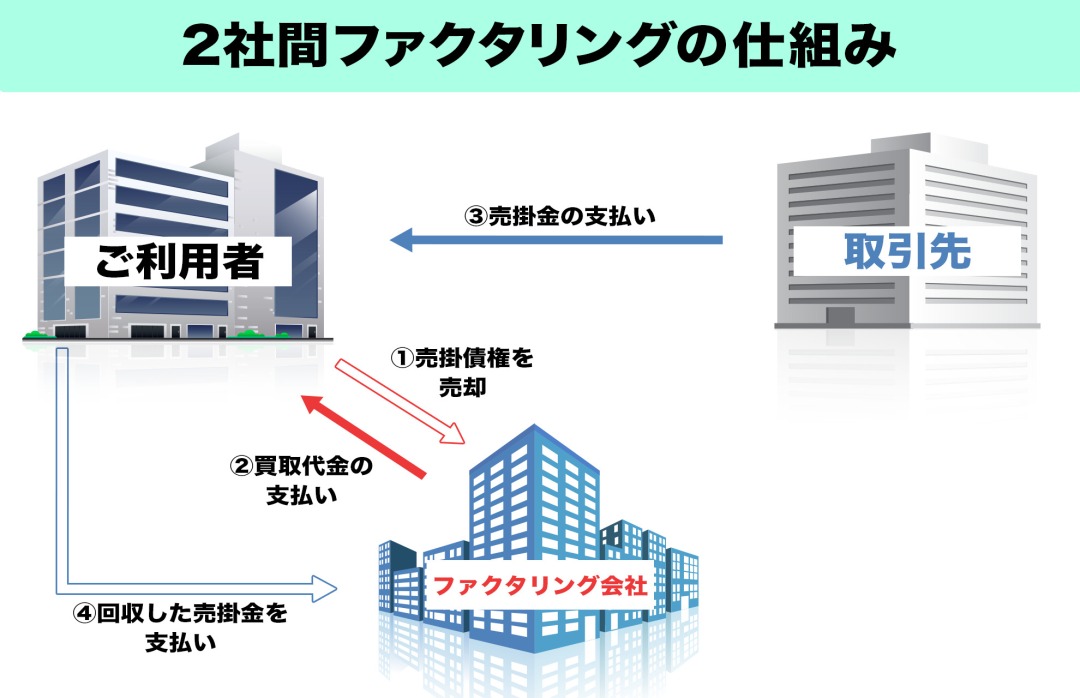

2社間ファクタリング

2社間ファクタリングは、ご自身の会社(または個人事業主本人)とファクタリング会社だけで完結するファクタリングで、より早く資金調達できる方法となっています。

2社間なので取引先の合意を得る必要がなく、また、知られることもなく利用できます。

簡単に流れを説明すると、

- 売掛債権をファクタリング会社に売却

- 手数料を引いた金額が支払われる

- 取引先から売掛金が支払われる

- 回収した売掛金をファクタリング会社に支払う

以上の4ステップとなっています。

スピード重視で取引先に知られないように資金調達を行うにはピッタリですが、デメリットとしては手数料が高めに設定されていることが特徴です。

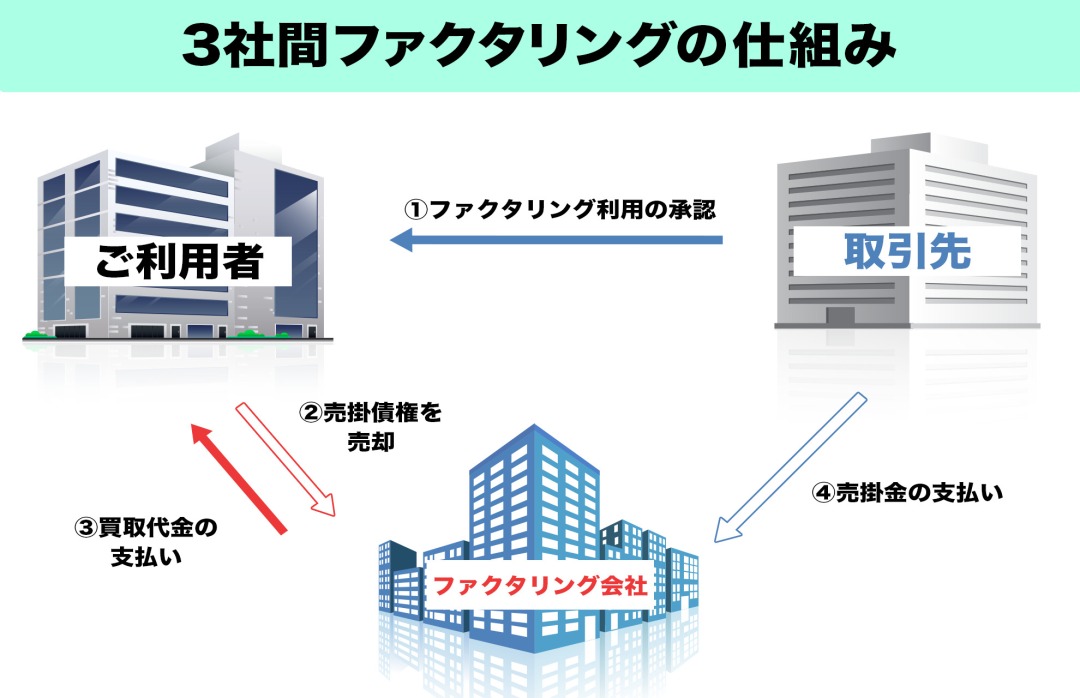

3社間ファクタリング

3社間ファクタリングは、取引先も含めた契約が行われます。売却した売掛債権分を取引先から直接ファクタリング会社に支払ってもらうことで、ファクタリング会社のリスクが減り、その分手数料が安く設定されていることが多いです。

大まかな流れは、

- 取引先から売掛債権売却の承認を得る

- 売掛債権をファクタリング会社に売却

- 手数料を引いた売却代金を受け取る

- 取引先から直接ファクタリング会社に支払い

ただし、取引先の承認を得るのに時間がかかる分、現金調達が遅れてしまいますし、取引先に「資金繰りがうまくいっていない」と認識され不信感を抱かせてしまう可能性もあることがデメリットといえます。

その他のファクタリング

基本的には上記の2つが主流で取り扱い業者も圧倒的に多いですが、他にもいくつか種類がありますので、こちらでご紹介していきます。

- 診察・介護報酬ファクタリング

- 病院や介護事業社向けのファクタリングサービスで、医療・介護報酬を国民健康保険や健康保険組合からの入金より前に資金調達できます。貸し倒れリスクがかなり低いので手数料も安く設定されています。

- リバースファクタリング

- こちらは資金調達ではなく、支払いを延期をするためのサービスです。受注側が買掛金の支払いを業者に代行してもらい、後日業者に手数料を上乗せした買掛金を支払います。

- 国際ファクタリング

- 今まで紹介したファクタリングは国内企業間での取引ですが、海外企業との取引で発生した売掛債権をファクタリングできるのが、国際ファクタリングです。

優良ファクタリング業者の選び方

ここ数年で一気にその数を増やしているファクタリング業界ですが、多すぎてどの業者を選べばいいかわからないという方も多いでしょう。

以下のことに注意して判断すれば、いい業者に巡り逢えると思いますので是非参考にしてみてください。

①手数料

特に、調達金額に意思決定の重きを置いている方には最も興味深い項目でしょう。

手数料は業者によって様々で、1%程度から高いところだと20%以上の手数料がかかるところもあります。

ただ、手数料が数%のところは、基本的には銀行系だったり、診療報酬ファクタリングだったり、三社間取引であることが圧倒的に多いので、入金スピードや取引先にバレたくない人にとっては10%前後が最安ラインになってきます。

②入金スピード

急ぎで資金調達が必要な人にとっては最も関心の高いポイントですね。

二社間取引業者であれば、即日での入金も可能なところもかなり多くなってきています。

傾向的には手数料が低い業者ほど、入金まで時間がかかり、手数料が高いと即日や数時間で入金してくれるところもあります。

ご自身の状況に応じて、ご選択ください。

③償還請求権

聴き馴染みのない言葉かもしれませんが、償還請求権の有無は非常に大事な要素となってきます。

償還請求権とは、取引先が支払いをできずに倒産してしまった場合に、利用者がファクタリング会社に対して弁済する義務を負うかどうかというものになります。

当然償還請求権はない方が良いので、どんな種類のファクタリングであれ、償還請求権がないことを確認した上で契約するようにしてください。

悪徳業者は償還請求権を利用して、非道な取り立てを行ってくる場合もありますのでご注意ください。

④信頼性

ファクタリングに限った話ではないですが、やはりお金が絡むことなので、信頼性の高い業者を選ぶようにするのも大切です。

ファクタリングブームに乗じて悪徳業者も増加してきています。法外な手数料や悪質な取り立てなど闇金のような行為をしている業者も中にはあります。

利用する前にどんな会社なのか、口コミはどうかなど、なるべく信頼性の高い業者を選ぶように心がけましょう。

ファクタリングのメリット・デメリット

ファクタリングを利用するメリットとデメリットを簡潔にまとめました。

メリット①最短即日で資金調達

ファクタリングを利用すれば、業者によっては最短即日で資金調達することも可能です。

審査が融資よりも緩いので、すぐに契約して売掛債権の売却代金を手に入れることができます。ただ、3社間ファクタリングでは取引先の承諾を得るのに時間がかかるので、即日での調達は難しいでしょう。

メリット②自社の信用状況 / 財務状況が影響しない

ファクタリングは融資にはならないため、どれだけ利用しても自社の信用情報として記録は残りません。また、利用審査で重要なのは取引先の信頼度なので、利用する側が仮に財務状況がよくなかったとしてもそれが理由でファクタリングができなくなるということはございません。

メリット③売掛金未回収リスクを無くせる

ファクタリングを利用すれば売掛金が未回収のまま取引先が倒産する貸倒リスクを回避することができます。

業社はリスクを負う分だけ、手数料が高くなります。3社間や診療報酬よりも2社間の方が手数料が高いのはそのためです。

デメリット①手数料が発生

ファクタリングでは手数料が必ず発生します。つまり、売掛金として本来受け取れすはずの金額よりも低い額しか受け取れません。

ただ、先ほども話したようにリスクに対してお金を払っているので、仕方ない部分ではあります。

デメリット②取引先にバレるリスク

3社間ファクタリングを利用した場合、取引先の承認の元で契約を結ぶので、資金繰りがうまくいっていないと思われ信用が落ちてしまう可能性もります。

ファクタリングの利用手順

この章では、手軽にできるファクタリングの資金調達手順について解説していきます。

業者によって細かい違いはありますが、大まかな流れとしては以下の通りとなります。

ステップ1.業者の選定

まずはどの業者を利用するかを選択します。判断基準としては、

- 手数料率

- 限度額

- 契約方法

- 入金スピード

- ノンリコース/ウィズリコース

この辺りになってくるかと思います。

手数料を安く抑えようとすると入金スピードが遅かったり、最速でノンリコースの契約になると手数料が高くなったりしますので、自社の都合の良い条件で優先順位をつけて業者選びをしてください。

ステップ2.申し込み

利用する業者が決まりましたら、早速申し込みをしてください。

web/電話/窓口/郵送のいずれかで申し込めます。スピード重視ならwebからの申し込みがオススメです。営業所が近くにあれば、窓口での申し込みも良いと思います。

ステップ3.必要書類を用意

申し込みが完了したら、契約に必要な書類の準備をしましょう。

大体の業者で必要とされるのは下記の書類です。

- 法人登記簿謄本

- 会社が実在しているかの証明

- 印鑑証明書

- 契約書に押印する印鑑の証明

- 身分証明書

- 代表者の身分を証明

- 決算内容確認書類

- 2~3期分の決算書を用意し、経営状況を証明

- 売掛金証明書類

- 売却する売掛債権の証明

- 通帳などの入金確認書類

- 売掛先との取引関係の証明

※業者によって必要書類が異なりますのでご注意ください。

ステップ4.審査・契約

利用審査は、提出した書類とヒアリングで判断されます。

ヒアリングでは以下の内容について聞かれます。

- 自社の事業内容

- ファクタリングする理由

- 売掛先の事業内容や取引状況

- 売掛先のファクタリング利用に関する承諾(※3社間の場合のみ)

ステップ5.契約・入金

審査に通過し、金額も納得できましたら、契約を結びます。

業者によっては対面で契約しなければいけないこともありますので、申し込む前に確認するようにしてください。

特に地方に住まれている方は、オンラインや郵送でも契約可能な業者をオススメします。

契約完了後、ファクタリング業社から代金が入金されます。

ファクタリング利用時の注意点

ここまでファクタリングについて解説してきましたが、実際に利用する前にいくつか注意点をお伝えします。

償還請求権の有無

償還請求権とは、仮に取引先が倒産をしてしまった場合、支払われなかった売掛金をファクタリング会社が利用企業に請求できる権利のことを言います。

二社間ファクタリングでは基本的に償還請求権はありません。(所謂ノンリコース)

償還請求権は利用者にとって不利なものになりますので、有無は必ず確認するようにしましょう。

手数料の適正さ

ファクタリングは貸金業ではないので一般的な金利とは異なります。そのため出資法や利息制限法が適用されないため、手数料の上限がありません。

中には高額な手数料を設定している悪徳業者もいますし、利用者によって毎回違う手数料を設定して取れる所からは多く手数料を取るということもあり得ます。

そう言ったリスク回避のために事前に手数料相場を把握した上で、数社から相見積もりを取るようにしましょう。

契約書の内容・タイトル

ファクタリングを利用する際には契約書が必ず作成されます。

通常ファクタリング会社と利用企業とで1通ずつ保管するのですが、自社分の1通しか作成されなかったり、控えが受け取れなかったりすると危険です。

ファクタリングの契約書は一般的に「ファクタリング契約書」「売買契約書」「債権譲渡契約書」などのタイトルで作成されることが多いので覚えておいてください。

「金銭消費貸借書」や「借用書」と言ったタイトルの契約書を作成された場合は、ファクタリングに見せかけた闇金業者の可能性が高いので、契約書にサインをしないように気をつけてください。

請求金額の内訳の確認

ファクタリングに限った話ではないですが、請求される金額の内訳は必ず確認しましょう。

手数料が契約書の内容と合っているか、手数料以外の謎の項目で高額請求されていないかなど、支払いをする前にしっかりと確認するようにしましょう。

その他

他にも、担保の有無(本来ファクタリングに必要ない)、契約解除となるケース、損害賠償の内容、債権譲渡通知(2社間では不要)など細かい部分もチェックして資金調達を成功させましょう。

口コミで評判の良いファクタリング優良業者5選

タイムズ筆者が調べた、「口コミで評判の良いおすすめファクタリング業者」を厳選して5社ご紹介していきます。

まとめ

ファクタリングは、審査の緩さや、入金スピードで大きくメリットがある上に会計上もすっきりさせることができるので、銀行融資に代わる資金調達手段として年々利用者が増加しています。

手数料は銀行融資と比較すると割高に感じますが、補って余りあるほどメリットだらけです。

しかし中には悪徳業者も存在しますので、ご自身の会社に最適な業者を選んで計画的にご利用ください。